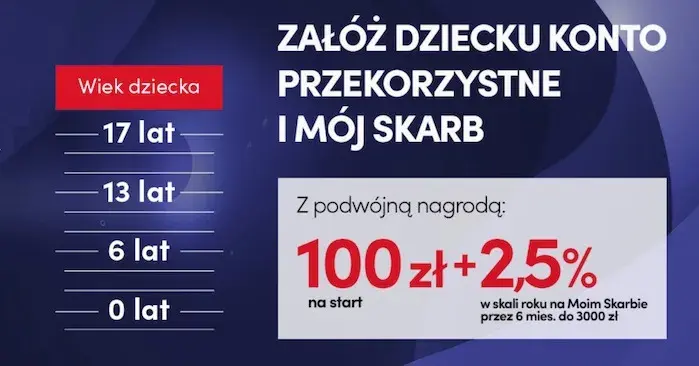

Konto Mój Skarb od Banku Pekao to rachunek oszczędnościowy dla młodych osób. Skierowany jest do dzieci i młodzieży do 18 roku życia. Choć kusi atrakcyjnym oprocentowaniem promocyjnym 7% przez pierwsze 5 miesięcy, ma szereg ograniczeń. Bank oferuje to konto z myślą o najmłodszych klientach. Dostęp do konta mają rodzice lub opiekunowie prawni. Po okresie promocyjnym oprocentowanie spada do 2% w skali roku. Rachunek nie pozwala na wypłaty gotówkowe. Najważniejsze informacje:

- Konto dostępne dla osób do 18. roku życia

- Promocyjne oprocentowanie 7% przez 5 miesięcy (do 5000 zł)

- Standardowe oprocentowanie po promocji: 2% rocznie

- Brak możliwości wypłat gotówkowych

- Dzieci poniżej 13 lat nie mogą samodzielnie zarządzać kontem

- Opłata 20 gr za każdy SMS autoryzacyjny

- Promocja dostępna tylko dla nowych klientów banku

Niskie oprocentowanie standardowe po okresie promocyjnym

Konto Mój Skarb kusi początkowo wysokim oprocentowaniem 7% w skali roku. Ta atrakcyjna oferta obowiązuje jednak tylko przez pierwsze 5 miesięcy od otwarcia rachunku. Po tym czasie minusy konta Mój Skarb stają się bardziej widoczne - oprocentowanie spada do zaledwie 2% w skali roku.

Różnica między promocyjną a standardową stawką jest znacząca i wpływa na realne zyski z oszczędności. Przy maksymalnej kwocie promocyjnej 5000 zł, w ciągu pierwszych 5 miesięcy można zyskać około 145 zł odsetek. Jednak po tym okresie, ta sama kwota przyniesie tylko około 100 zł zysku w skali roku.

| Parametr | Oprocentowanie promocyjne | Oprocentowanie standardowe |

|---|---|---|

| Wysokość | 7% w skali roku | 2% w skali roku |

| Okres | Pierwsze 5 miesięcy | Bezterminowo |

| Maksymalna kwota | Do 5000 zł | Bez limitu |

W jaki sposób ograniczenia wypłat gotówki utrudniają korzystanie z konta?

Jednym z głównych problemów konta Mój Skarb jest całkowity brak możliwości wypłat gotówkowych. Wszystkie operacje muszą być realizowane w formie przelewów na inne konto.

- Brak dostępu do gotówki w nagłych sytuacjach

- Konieczność posiadania drugiego konta do wypłat

- Wydłużony czas dostępu do środków przez dodatkowy przelew

- Utrudnione zarządzanie kieszonkowym dla młodszych dzieci

Te ograniczenia konta Mój Skarb mogą być szczególnie uciążliwe dla rodziców. Wymuszają one dodatkowe planowanie i organizację wypłat.

Rzeczywiste koszty prowadzenia konta Mój Skarb

Opłaty związane z kontem Mój Skarb nie ograniczają się tylko do podstawowych kosztów prowadzenia. Bank pobiera dodatkowe opłaty za szereg usług dodatkowych.

Każda autoryzacja SMS to koszt 20 groszy, co przy częstych operacjach może generować znaczące wydatki. Dodatkowo, przelewy ekspresowe i niektóre operacje zagraniczne również są płatne.

- Opłata 20 gr za każdy SMS autoryzacyjny

- Płatne przelewy ekspresowe (5 zł)

- Opłaty za operacje zagraniczne

Opłaty za autoryzację SMS - czy można ich uniknąć?

Każda operacja na koncie wymaga potwierdzenia kodem SMS, za który bank pobiera opłatę. System ten jest obowiązkowy i nie można z niego zrezygnować.

Bank nie oferuje darmowej alternatywy w postaci autoryzacji przez aplikację mobilną. Opłaty naliczane są automatycznie do każdej transakcji wymagającej potwierdzenia.

Jedynym sposobem na ograniczenie kosztów jest zmniejszenie liczby operacji na koncie. Warto planować większe przelewy zamiast kilku mniejszych. Możliwe jest również ustawienie stałych zleceń, które wymagają jednorazowej autoryzacji.

Ograniczenia w zarządzaniu kontem przez dzieci i rodziców

Kolejne wady konta Mój Skarb dotyczą ograniczeń wiekowych w zarządzaniu środkami. Dzieci poniżej 13 roku życia nie mają żadnego dostępu do konta. Wszystkie operacje muszą być wykonywane przez rodziców lub opiekunów prawnych.

Młodzież w wieku 13-18 lat otrzymuje ograniczony dostęp do rachunku. Bank nakłada limity na przelewy i wymaga zgody rodziców na certain operacje. Samodzielne zarządzanie finansami jest więc mocno utrudnione.

- Brak dostępu do konta dla dzieci poniżej 13 lat

- Ograniczone uprawnienia dla młodzieży 13-18 lat

- Konieczność autoryzacji większości operacji przez rodzica

- Limity dzienne na przelewy

- Brak możliwości samodzielnej zmiany ustawień konta

Dostęp do bankowości internetowej - co trzeba wiedzieć?

System logowania wymaga osobnych danych dostępowych dla rodzica i dziecka. Konieczne jest posiadanie dwóch różnych loginów i haseł.

Rodzic ma pełen dostęp do wszystkich funkcji i historii operacji. Dziecko widzi tylko podstawowe informacje o saldzie i historii.

Bank nie oferuje wspólnego dostępu do konta przez aplikację mobilną. Każda osoba musi logować się osobno z własnego urządzenia.

Czy warto założyć konto Mój Skarb? Porównanie z konkurencją

Opinie o koncie Mój Skarb są podzielone ze względu na jego ograniczenia. Konkurencyjne banki często oferują więcej funkcji i niższe opłaty.

Przed podjęciem decyzji warto porównać oferty kilku banków. Szczególnie istotne są długoterminowe korzyści, a nie tylko promocyjne oprocentowanie.| Parametr | Konto Mój Skarb | Konkurencja (średnia) |

|---|---|---|

| Oprocentowanie standardowe | 2% | 3-4% |

| Dostęp do gotówki | Brak | Pełny |

| Opłaty za autoryzację | 20 gr/SMS | 0 zł |

Czy konto Mój Skarb się opłaca? Dla osób szukających krótkoterminowych zysków, promocyjne oprocentowanie może być atrakcyjne. Jednak długoterminowo, liczne ograniczenia i opłaty mogą przewyższyć korzyści. Warto dokładnie przeanalizować własne potrzeby przed podjęciem decyzji.

Na co zwrócić uwagę przy wyborze konta oszczędnościowego dla dziecka?

Kluczowym kryterium jest długoterminowe oprocentowanie, a nie tylko promocyjne stawki. Warto sprawdzić rzeczywistą rentowność konta po okresie promocyjnym.

Dostępność gotówki i swoboda zarządzania środkami są równie istotne. Należy zwrócić uwagę na limity wypłat i przesyłów.

System opłat i autoryzacji powinien być przyjazny i ekonomiczny. Warto porównać koszty prowadzenia konta w różnych bankach.

Decyzja o założeniu konta Mój Skarb - najważniejsze wnioski

Konto Mój Skarb ma zarówno mocne, jak i słabe strony. Początkowe oprocentowanie 7% jest atrakcyjne, ale trwa tylko 5 miesięcy i obejmuje kwotę do 5000 zł. Po tym okresie zysk drastycznie spada do 2% rocznie, co przy obecnej inflacji może być niewystarczające dla długoterminowego oszczędzania.

Największe minusy konta Mój Skarb to brak możliwości wypłat gotówkowych, wysokie opłaty za autoryzację SMS (20 gr za każdą operację) oraz znaczące ograniczenia w zarządzaniu kontem przez dzieci poniżej 13 roku życia. Te utrudnienia mogą znacząco wpłynąć na codzienny komfort korzystania z rachunku.

Przed podjęciem decyzji o założeniu konta Mój Skarb, warto rozważyć oferty konkurencyjnych banków, które często zapewniają lepsze warunki standardowego oprocentowania, brak opłat za autoryzację oraz pełną dostępność do środków. Kluczowe jest dopasowanie rachunku do długoterminowych potrzeb dziecka i rodziny, a nie tylko kierowanie się tymczasowymi korzyściami promocyjnymi.