Budżet domowy to fundamentalne narzędzie do zarządzania finansami osobistymi. Pomaga kontrolować wydatki, zwiększać oszczędności i realizować cele finansowe. Jest to prosty, ale skuteczny sposób na uporządkowanie swojej sytuacji finansowej. Szczególnie przydaje się w czasach rosnących kosztów życia. Właściwe planowanie budżetu pozwala uniknąć niepotrzebnych wydatków. Daje też poczucie bezpieczeństwa finansowego.

Najważniejsze informacje:- Budżet domowy umożliwia świadome zarządzanie pieniędzmi

- Regularne prowadzenie budżetu zmniejsza stres związany z finansami

- Szablon budżetu można stworzyć w Excelu lub na papierze

- Planowanie budżetu pomaga wykształcić nawyk oszczędzania

- Zapisywanie wydatków pozwala zidentyfikować obszary do optymalizacji

- Budżet powinien zawierać zarówno przychody, jak i wszystkie wydatki

- Właściwe planowanie budżetu zwiększa szanse na osiągnięcie celów finansowych

Dlaczego warto korzystać z szablonu budżetu domowego

Szablon budżetu domowego zapewnia pełną kontrolę nad finansami. Regularne monitorowanie wydatków pozwala wykryć zbędne koszty. Dzięki systematycznemu planowaniu łatwiej osiągnąć cele finansowe.

Prowadzenie domowego budżetu redukuje stres związany z zarządzaniem pieniędzmi. Plan budżetu domowego pomaga przygotować się na niespodziewane wydatki. Świadome planowanie ułatwia podejmowanie mądrych decyzji finansowych.

- Oszczędność czasu dzięki gotowej strukturze

- Łatwiejsze wykrywanie zbędnych wydatków

- Większa motywacja do oszczędzania

- Lepsze panowanie nad finansami rodziny

Gotowy szablon budżetu do pobrania

Szablon budżetu rodzinnego zawiera wszystkie niezbędne kategorie przychodów i wydatków. Możesz go pobrać w formie arkusza budżetu domowego lub pliku Excel.

| Kategoria | Kwota (PLN) |

|---|---|

| Przychody | 6000 |

| Wydatki stałe | 2500 |

| Wydatki zmienne | 2000 |

| Oszczędności | 1500 |

Ten szablon excela budżet domowy można łatwo dostosować do własnych potrzeb. Kategorie i kwoty są w pełni edytowalne.

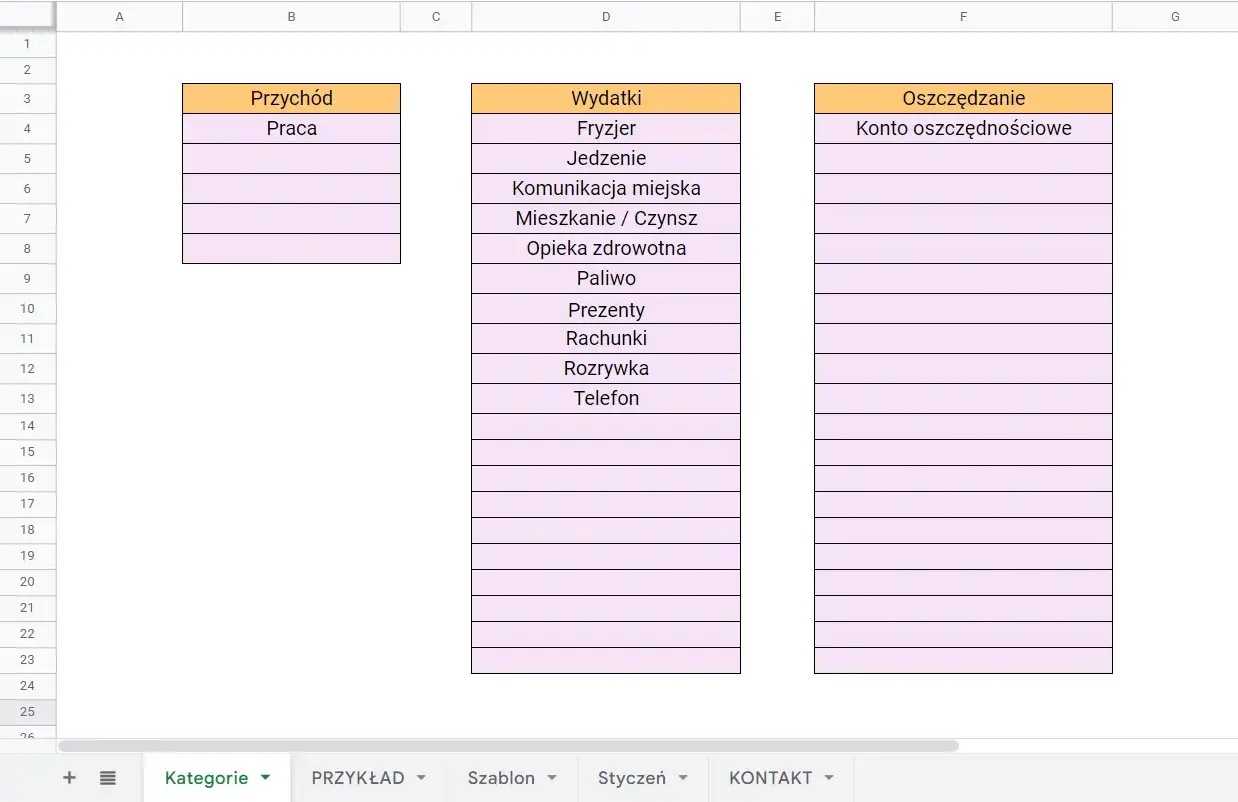

Kategorie przychodów w budżecie domowym

Podstawowym źródłem przychodów jest najczęściej wynagrodzenie z pracy. Warto uwzględnić też dodatkowe źródła zarobków.

Przychody pasywne, takie jak zysk z wynajmu czy inwestycji, również należy zapisać. Kompletny obraz dochodów pomaga lepiej planować wydatki.

- Pensja podstawowa

- Premie i dodatki

- Dochód z wynajmu

- Przychody z inwestycji

- Działalność dodatkowa

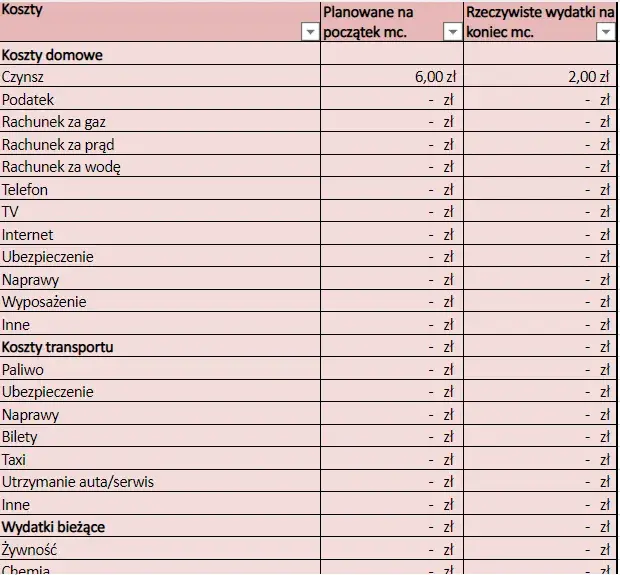

Najważniejsze kategorie wydatków

Wydatki dzielimy na stałe i zmienne. Stałe obejmują opłaty mieszkaniowe, raty kredytów i ubezpieczenia.

Wydatki zmienne to głównie żywność, transport i rozrywka. Ich wysokość może się różnić w każdym miesiącu.

Kategorie wydatków można modyfikować według własnych potrzeb. Warto dostosować je do swojego stylu życia. Elastyczność w kategoryzacji pomoże lepiej śledzić rzeczywiste koszty.

Jak wypełnić szablon budżetu krok po kroku

Zacznij od wpisania wszystkich swoich źródeł dochodu. Sumę przychodów wpisz w odpowiednie pole szablonu budżetu domowego.

Następnie wprowadź wydatki stałe, które powtarzają się co miesiąc. Zapisz też przewidywane wydatki zmienne.

Na koniec określ kwotę, którą chcesz przeznaczyć na oszczędności. Regularnie aktualizuj rzeczywiste wydatki.

| Przykład - Styczeń 2024 | Planowane | Rzeczywiste |

|---|---|---|

| Przychody | 6000 | 6200 |

| Wydatki stałe | 2500 | 2450 |

| Wydatki zmienne | 2000 | 2300 |

| Oszczędności | 1500 | 1450 |

Częste błędy przy wypełnianiu budżetu

Najczęstszym błędem jest pomijanie drobnych wydatków. Nawet małe kwoty sumują się w znaczące sumy. Warto zapisywać każdy wydatek na bieżąco.

Kolejnym problemem jest zbyt optymistyczne planowanie oszczędności. Lepiej założyć mniejszą kwotę i systematycznie ją odkładać. Zbyt ambitne cele często prowadzą do zniechęcenia.

Problemy można rozwiązać używając aplikacji do śledzenia wydatków. Warto też regularnie weryfikować realność założeń budżetowych.

Praktyczne wskazówki do prowadzenia budżetu

Zapisuj wydatki codziennie, najlepiej wieczorem. Używaj do tego aplikacji mobilnej lub notesu.

Porównuj rzeczywiste wydatki z planowanymi co tydzień. Szybko zauważysz, gdzie możesz wprowadzić oszczędności.

Systematycznie aktualizuj szablon budżetu domowego o nowe kategorie. Usuwaj te, które nie są już potrzebne.

Prowadź budżet domowy konsekwentnie przez minimum 3 miesiące. To wystarczy, by wykształcić nawyk. Regularne planowanie pomoże ci lepiej zarządzać pieniędzmi.

Narzędzia wspierające planowanie budżetu

Budżet domowy Excel to najpopularniejsze rozwiązanie do planowania finansów. Oferuje elastyczność i możliwość tworzenia własnych formuł.

Dla osób preferujących tradycyjne metody, domowy budżet do druku sprawdzi się idealnie. Wydrukowany arkusz możesz trzymać w widocznym miejscu.

Wybór narzędzia zależy od twoich preferencji i stylu życia. Aplikacje mobilne sprawdzą się u osób aktywnych. Arkusze kalkulacyjne lepiej posłużą do szczegółowej analizy wydatków.

Jak dostosować szablon do własnych potrzeb

Zacznij od podstawowego szablonu budżetu domowego i stopniowo go rozbudowuj. Dodawaj nowe kategorie wydatków według własnych potrzeb. Usuń te, których nie używasz.

Możesz stworzyć osobne arkusze dla różnych celów finansowych. Warto wydzielić budżet na wakacje czy większe zakupy. Szablon excela budżet domowy pozwala na łatwe kopiowanie i modyfikację arkuszy.

Pamiętaj, że szablon ma służyć tobie, nie odwrotnie. Dostosuj go do swojego stylu zarządzania finansami.

Zacznij kontrolować swoje finanse już dziś

Prowadzenie budżetu domowego to nie tylko zapisywanie wydatków. To świadome podejście do zarządzania własnymi finansami, które przynosi wymierne korzyści. Korzystając z gotowego szablonu budżetu domowego, możesz już dziś zacząć budować swoją finansową przyszłość.

Pamiętaj, że najważniejsza jest regularność i konsekwencja w prowadzeniu budżetu. Wybierz odpowiednie narzędzie - czy to będzie budżet domowy Excel, czy tradycyjny domowy budżet do druku. Systematyczne planowanie i kontrolowanie wydatków pomoże Ci osiągnąć finansowe cele.

Zacznij od małych kroków. Zapisuj codzienne wydatki, analizuj je co tydzień i dostosowuj szablon budżetu rodzinnego do swoich potrzeb. Z czasem zobaczysz, że kontrola nad finansami staje się coraz prostsza, a oszczędzanie przychodzi naturalnie.