- Kosztorys musi opierać się na rzeczywistych cenach rynkowych, nie ofertowych

- Profesjonalne przygotowanie kosztorysu kosztuje od 1000 zł

- Dokument wymaga podpisu osoby z uprawnieniami budowlanymi

- Musi zawierać harmonogram prac i szczegółową listę materiałów

- Powinien uwzględniać koszty materiałów i robocizny

- Jest wymagany na etapie składania wniosku kredytowego

- Musi być zgodny z projektem budowlanym

- Każdy bank może mieć własne wymagania dotyczące jego formy i zawartości

Co to jest kosztorys dla banku i dlaczego jest potrzebny

Kosztorys budowy domu dla banku to szczegółowe zestawienie wszystkich wydatków związanych z budową nieruchomości. Jest kluczowym dokumentem wymaganym przez instytucje finansowe przy ubieganiu się o kredyt hipoteczny. Dokument ten pozwala bankowi ocenić realność planowanej inwestycji.

Kosztorys dla banku kredyt hipoteczny musi być precyzyjny i oparty na aktualnych cenach rynkowych. Jego głównym celem jest przedstawienie dokładnego zapotrzebowania finansowego na każdym etapie budowy. Bank wykorzystuje te informacje do określenia wysokości kredytu i harmonogramu wypłat transz.

Bank wymaga kosztorysu budowy domu przy finansowaniu budowy od podstaw, jak również przy kredytowaniu wykończenia istniejącego budynku. W przypadku znaczących remontów również konieczne jest przedstawienie takiej dokumentacji.

Jak przygotować kosztorys do kredytu hipotecznego

Przygotowanie kosztorysu do kredytu hipotecznego rozpoczyna się od szczegółowej analizy projektu budowlanego. Warto skonsultować się z kierownikiem budowy lub architektem, aby nie pominąć żadnego elementu.

Kolejnym krokiem jest zebranie aktualnych cen materiałów budowlanych i kosztów robocizny. Należy uwzględnić również koszty dodatkowe, takie jak przyłącza mediów czy zagospodarowanie terenu.

Wycena kosztów budowy domu do kredytu powinna zawierać rezerwy na nieprzewidziane wydatki. Bank docenia takie podejście, gdyż świadczy to o odpowiedzialnym planowaniu inwestycji.

- Analiza dokumentacji projektowej

- Sprawdzenie aktualnych cen materiałów

- Kalkulacja kosztów robocizny

- Uwzględnienie kosztów dodatkowych

- Dodanie rezerwy finansowej

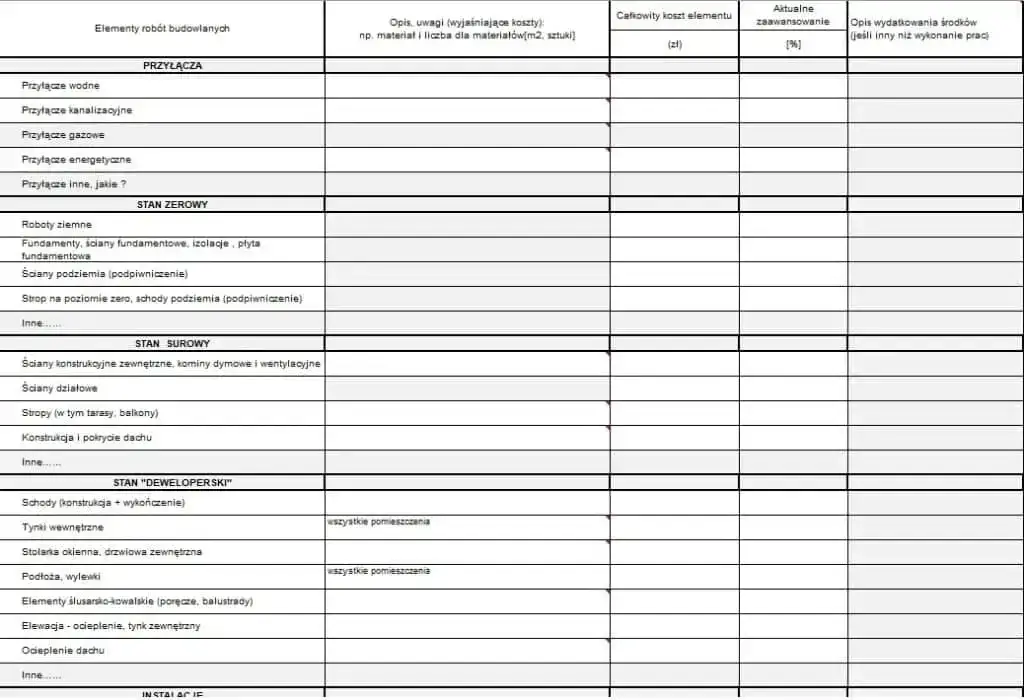

Niezbędne elementy kosztorysu bankowego

Szacunkowy kosztorys budowlany do banku musi być kompletny i przejrzysty. Każdy element powinien być dokładnie opisany i wyceniony.

Dokumentacja musi być zgodna z projektem budowlanym i pozwoleniem na budowę. Bank zwraca szczególną uwagę na spójność przedstawionych informacji.

| Element kosztorysu | Opis | Wymagania banku | Uwagi |

| Stan zerowy | Fundamenty, izolacje | Szczegółowy podział kosztów | Uwzględnić badania gruntu |

| Stan surowy | Ściany, stropy, dach | Specyfikacja materiałów | Dodać koszty transportu |

| Wykończenie | Instalacje, tynki, podłogi | Szczegółowy harmonogram | Uwzględnić prace zewnętrzne |

| Dokumentacja | Projekty, pozwolenia | Komplet dokumentów | Dołączyć kosztorysy branżowe |

Harmonogram prac budowlanych

Harmonogram prac jest kluczowym elementem kosztorysu szczegółowego domu dla banku. Każdy etap budowy musi mieć określony czas realizacji i przewidywane koszty. Warto uwzględnić też sezonowość prac budowlanych.

Stan zerowy zazwyczaj zajmuje 2-3 miesiące, a stan surowy kolejne 4-6 miesięcy. Prace wykończeniowe mogą potrwać nawet 6-8 miesięcy, w zależności od standardu i zakresu.

Bank wykorzystuje harmonogram do planowania wypłat kolejnych transz kredytu. Precyzyjne rozplanowanie prac zwiększa wiarygodność całego kosztorysu.

Zestawienie materiałów i kosztów

Kosztorysowanie budowy na kredyt wymaga dokładnego zestawienia wszystkich materiałów. Ceny należy weryfikować u minimum trzech dostawców.

Warto dodać 10-15% na nieprzewidziane wydatki i możliwe podwyżki cen. Bank docenia realistyczne podejście do planowania budżetu.

Do kosztorysu należy dołączyć oferty od dostawców materiałów. Aktualne wyceny zwiększają wiarygodność dokumentu.

- Materiały konstrukcyjne - fundamenty, ściany, stropy

- Pokrycie dachowe i orynnowanie

- Stolarka okienna i drzwiowa

- Instalacje - elektryczna, wodno-kanalizacyjna, grzewcza

- Materiały wykończeniowe - tynki, podłogi, glazura

- Zagospodarowanie terenu - ogrodzenie, podjazdy

Samodzielne przygotowanie vs pomoc specjalisty

Samodzielne przygotowanie kosztorysu budowy domu dla banku wymaga sporej wiedzy technicznej. Trzeba znać specyfikę procesu budowlanego i aktualne ceny na rynku. Konieczna jest też umiejętność czytania projektów budowlanych.

Profesjonalista przygotuje dokumentację zgodną ze standardami bankowymi. Ma dostęp do specjalistycznego oprogramowania i baz cenowych. Posiada też doświadczenie w negocjacjach z bankami.

Kosztorys przygotowany przez eksperta ma większe szanse na akceptację. Bank szczególnie docenia dokumenty sporządzone przez osoby z uprawnieniami budowlanymi. Specjalista może też pomóc w późniejszej aktualizacji kosztorysu.

Koszt profesjonalnego kosztorysu

Ceny za przygotowanie profesjonalnego kosztorysu wahają się od 1000 do 3000 złotych. Koszt zależy głównie od wielkości i skomplikowania projektu.

Niektóre biura projektowe oferują kosztorysy w pakiecie z projektem. Warto sprawdzić taką możliwość przed zakupem projektu.

Na cenę wpływa zakres dokumentacji i terminy realizacji. Ekspresowe wykonanie kosztorysu może podnieść cenę o 30-50%. Dodatkowe konsultacje i późniejsze aktualizacje też wpływają na końcową wycenę.

Formalne wymagania banków

Kosztorys budowy domu dla banku musi spełniać szereg formalnych wymogów. Każda instytucja może mieć własne, specyficzne wymagania dotyczące formy i zawartości dokumentacji.

Dokument powinien być sporządzony w języku polskim i zawierać datę sporządzenia. Wszystkie ceny muszą być podane w złotówkach, z uwzględnieniem podatku VAT.

Kosztorys dla banku kredyt hipoteczny wymaga odpowiednich podpisów i pieczątek. Bank może wymagać również załączników w postaci uprawnień osoby sporządzającej dokument.

| Bank | Wymagania | Dokumenty dodatkowe |

| PKO BP | Kosztorys ze szczególnym uwzględnieniem etapów | Uprawnienia kosztorysanta |

| Santander | Szczegółowy harmonogram wypłat | Oferty wykonawców |

| mBank | Kosztorys z podziałem na transze | Aktualne ceny materiałów |

Kto może podpisać kosztorys

Szacunkowy kosztorys budowlany do banku powinien być podpisany przez osobę z uprawnieniami budowlanymi. Najczęściej jest to kierownik budowy lub architekt z odpowiednimi kwalifikacjami.

Niektóre banki akceptują kosztorysy podpisane przez rzeczoznawców majątkowych. Muszą oni jednak posiadać dodatkowe uprawnienia w zakresie kosztorysowania.

Błędy w kosztorysie mogą skutkować odrzuceniem wniosku kredytowego. Niska wiarygodność dokumentu może wpłynąć na decyzję o przyznaniu kredytu. Bank może też wymagać dodatkowych wyjaśnień lub poprawek.

Aktualizacja kosztorysu w trakcie budowy

Wycena kosztów budowy domu do kredytu może wymagać aktualizacji w trakcie inwestycji. Zmiany cen materiałów lub zakresu prac muszą być na bieżąco dokumentowane.

Bank wymaga informacji o istotnych modyfikacjach w kosztorysie. Szczególnie ważne są zmiany wpływające na wartość transz kredytu.

Aktualizacja musi być odpowiednio udokumentowana i uzasadniona. Warto zachować wszystkie faktury i oferty potwierdzające nowe ceny.

Komunikacja z bankiem powinna być regularna i przejrzysta. Należy informować o wszystkich znaczących zmianach w harmonogramie prac.

Opóźnienia w zgłaszaniu zmian mogą skutkować wstrzymaniem wypłaty kolejnych transz. Bank może wymagać dodatkowych zabezpieczeń lub wyjaśnień.

Skuteczne przygotowanie kosztorysu - klucz do uzyskania kredytu

Kosztorys budowy domu dla banku to znacznie więcej niż tylko zestawienie wydatków. To kompleksowy dokument, który musi zawierać szczegółowy harmonogram prac, dokładne wyliczenia kosztów materiałów i robocizny, oraz uwzględniać potencjalne zmiany cen. Profesjonalne przygotowanie zwiększa szanse na pozytywną decyzję kredytową.

Wybór między samodzielnym przygotowaniem a pomocą specjalisty powinien zależeć od naszego doświadczenia i znajomości branży budowlanej. Koszt profesjonalnego kosztorysu szczegółowego domu dla banku (1000-3000 zł) to rozsądna inwestycja, która może uchronić przed kosztownymi błędami i przyspieszyć proces kredytowy.

Pamiętajmy, że kosztorysowanie budowy na kredyt to proces dynamiczny. Dokument wymaga regularnych aktualizacji i dobrej komunikacji z bankiem. Staranne przygotowanie i regularne monitorowanie kosztorysu to klucz do sprawnej realizacji inwestycji i bezproblemowej współpracy z bankiem.